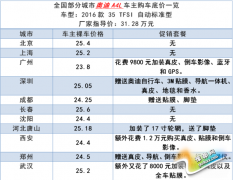

����ʱ�䣺2017-02-09 08:35 ����˵˵ ��ҪͶ��

���������Խ��Խ����������ڹ���ʱ�����ǻ��ƻ�ͨ��������������ķ�ʽ��������һ���泵�����Լ����ʽ�ѹ�������߹���ȫ��Ԥ�������ij��ͣ���һ�����������߾������Ƴ������������ʻ��ߵ����ʵȳ����Ż����ߣ�������һ�ֱ��ࡰ�Żݡ��������������ʹ�û�о����Կ�����

����

����ʵ���ϣ���Ȼ�����ĺô��Զ�����������ʵ�����롢ʹ�õĹ����У�����һ������������ã���Щ�������ء���ӡ������ձ���ûռ���������ȥ���٣����������Ϊ��ҽ����������������߾���������ǰ�ܿ����壬���ܵ����������ı�����ʵ�ݡ�

����������

������ͬ;����������

�������ڳ�����˵Ŀǰ���������ϻ������£������복�������������Ҫ��Ϊ���֡��������ַ�ʽ���복���������������������Ѷ��Լ�����ʱ���϶��нϴ�ͬ��

������ʽһ�����ÿ����ڸ���

�������ֳ�����ʽ�������г����DZȽϳ����ģ����ҽ�����ʹ�����ÿ���������Ҳ�ȱȽ��ǣ�ֻҪ��������ʹ�����ÿ����ڸ�����ȥ��������һ�Ŷ�����е����ÿ����ɡ����������ÿ����ڸ�����ʽֻ�ʺ�С������ʽ���ת��

������ʽ�������д���

����˵�������Һ������ʵĻ���ѡ���У���ʵ��Ŀǰ�������е����ж���չ����������ҵ���ǣ������������������Ƚ��Ͽ��������������ʲ��Ǻܺã����������ڡ�

����

������ʽ�����������ڹ�˾

����Ŀǰ�ܶ�����Ʒ�ƶ��ṩ���Լ��ij����������ż��ϵ͡��ſ������������������������������Ը��������������Լ��ľ������ȷ�������Ĵ����ȡ����ޡ�

������ʽ�ģ�����������

������Ȼ�������������ʸ�������������������ֻ���ṩ����֤����ʻ֤�������˻����ɰ��������һ�����������վͿɰ��ס�

����������

������������������������

����

��������һ��0��

�����м����������飬���ࡰ����������ֻ�Ǹ�ƭ�֡�ƭ���ֶξ����ԡ���������Ϊ��ͷ���տͻ��Ϲ�����ƭ�����ó�����Ѻ����O�ʽ�ͬʱ������ѹ������������ƭ�ϵ�ʱ�������ᷢ�֣�����û�ˣ��㻹����һ������д����ʵ�ϣ��³���������������ɣ�����Դ�������Ե���1.5�ɣ�0�����������Ͳ��Ϲ涨��

�����������0����

����0���ʵĹ�汳����һ�����dz���Ϊ����������������ֱ�Ӹ��������ʿ��Ϣ�����������û������ġ�������Щ���ǽ���Ϣת����������֮�ϡ�ת�ķ�ʽ�кܶ࣬�������ֶ��м��֣������۸�ߣ������Żݷ�������С������4S�ꣻ������Ŀ��ȡ���ã�ʲô�����ѡ���֤�������ѡ����ѣ������շѼ�������֮��ͨ����Ϣ�й�֮��������

����

������������Ҫ���ر�֤��

��������ͨ��������˾�õ�����������û�����������������⣬�Լ�������ʱ��������ˣ���ȥ������˾ʱ�����Ը������ɸ�֪���û�����ΥԼ����֤�����˻����������ɷ���ʤ��������һ��Ҫ��ǰȷ�������

���������ģ���������

�������ڹ���ʱ���������ۣ��Ѿ��ż������ˡ����ۺ�����������ٵ����װ�ߵȵȣ����������̵Ļ���Ƶ��������ǻ�Ѹ߶�ij��պ����װ�ߣ�����Ϣ��ͬʱ�������۸������ߡ��Դ����ֲ�����������Ϣ���������Ϣ��������ʧ�������й����������Ǯ�п����ǽ���Ԫ��

����������

����������ͬ��һ��Ҫ����ϸ

�����ڹ����������д���ʱ��һ��Ҫ��ϸ�Ķ���ͬ���ϸ����ͬ�����������κ�һ�������ɶ�Ӧ��ʱ����������黹��ʱ���嵥��֤�Լ������档��Ҫ����������ͬ����9�����棺

����

����1����������˭?������ָ����������������������ڸ��ʲô���ڻ���?�ļ�����?

����2������˵���Ϣ�Ǽ��Ƿ���ȷ?�����ָ���ǹ����ˣ��Լ���ż���ߵ����˵�������Ϣ����������֤�š�סַ����ϵ��ʽ�ȵȣ�

����3������������Ʒ�ơ����͡���ɫ�������Ƿ������������ͬ��һ�£�

����4�������³��ļ۸����������Ƿ����Լ�����Ը�����

����5�����������Ƿ���ȷ��һ���³�����Ĵ���������1-3�꣬���ڹ�˾���ӳ���5�ꡣ�μӻ�ij����д����������ƣ�ѡ�����������ܲ��������Żݣ�

����6�����������Ƕ���?�Ƿ�֪�������ܹ�������������������ڵ���Ϣ������

����7���¹��Ƕ���?�Ƿ����Լ��ij���������ƥ�䣬�Ƿ������ǰ������

����8�����ʽ��ʲô����?�ǵȶ���ǵȶϢ��

����9��������Ϊ��Ѻ��֮���Ƿ��������ĵ�����ʽ���Ѻ�

������������Դ�����ʳ�������������ó�����ľ������ݣ��ɹ�ע�źţ�Vehicle_business��

����̫���棡0��0���ʵij�����̫��ӡ�������������-ԥ�����ṩ��ת����ע��������http://auto.yuduxx.com/remen/551382.html��лл������

ԥ������Ȩ����������

1��δ��ԥ���������¼�Ʊ��������ɣ��κ��˲��÷Ƿ�ʹ�ñ������а�Ȩ��Ʒ��

2������ת������ý��֮������Լ����û������ϴ�����Ʒ��������������ͬ��۵�Ͷ�����ʵ�Ը���

3��������Ʒ��Ȩ�������������ϵ����������ȷ�Ϻ���24Сʱ���Ƴ�����������ݡ�