发布时间:2015-11-03 09:38 我来说说 我要投稿

车险改革被呼吁多年,而在今年6月终于出台了车险改革试点后,保监会于表示,正在试点推进的商业车险市场化改革,将从现有的6个试点地区扩大到18个试点地区。

除已经开展的黑龙江、陕西、广西、重庆、青岛、山东六个试点外,从2016年1月1日起,天津、内蒙古、吉林、安徽、河南、湖北、湖南、广东、四川、新疆、宁夏、青海共计12个保监局所辖地区将纳入商业车险改革试点范围。而在这些新政策中,到底哪些与我们的生活息息相关呢,让小编带你来看看。

第一、保险责任更宽

1、冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损也可以获得赔偿。

、为满足保险消费者对保险单“即时生效”的需求,此次条款删除了保险单中“次日零时生效”的约定,遵循契约自由原则,允许投保人在“零时起保”或者“即时生效”之间做出选择。也就是说原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔

3、新条款规定,因第三方对被保险机动车的损害而造成保险事故的,被保险人向第三方索赔的,保险人应积极协助,被保险人也可以直接向保险公司索赔。新条款扩大了保险责任范围,在商业车险条款责任免除中,将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围,也就是说开车撞了自家人也列入了承保范围。自家车撞自家人的,可以获赔。

4、在改革后,保费的确定就与新车购置价脱节了。“高保低赔”问题得到调整。

第二、费率与风险挂钩,出险频率有效降低

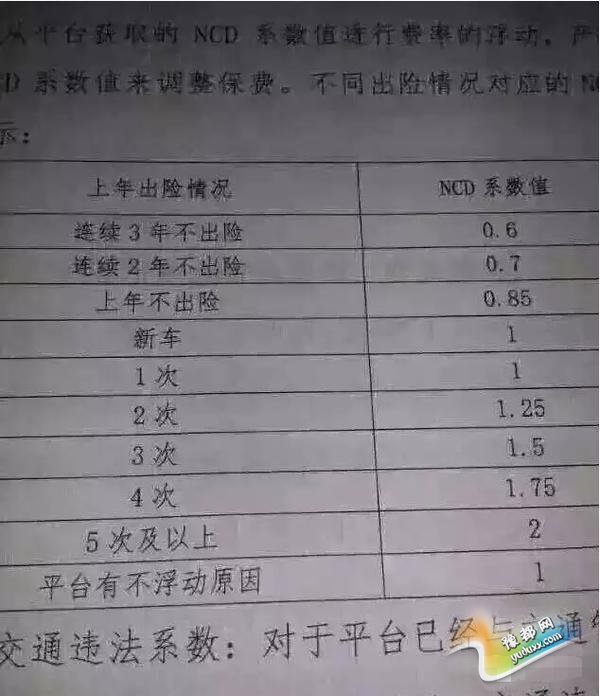

例如:出险一次不打折,两次上付25%,三次是50%,四次75%,五次以上是两倍。一年以及两年以上不出现折扣如下:

关于风险与费率的确定

在商业车险改革后,更加强调了风险与费率的挂钩情况,也就是风险越高的车主,要付出的保费就越高。而驾驶习惯好、不怎么出险的车主,就可以享受到更优惠的费率。

第三、保险公司可代位求偿

换到交通事故来说就是:遭遇交通事故时,若交警判定对方全责,但对方拒绝赔钱,则可以让保险公司先行赔付,然后由保险公司负责向对方追偿。

车险投保三误区

误区一:任何事故保险都能赔

故意造成的损失或间接损失、醉酒、无证驾驶、服用管制精神药品或麻醉药品等情况,保险公司只能在交强险人身损害限额内先行垫付赔偿款项,同时有权向侵权人追偿,而第三者责任险则因存在违法事由而不予赔偿。

误区二:上了“全险”就全赔

实际上并无“全险”这个概念。通常所谓的“全险”,就是包含了交强险、车辆损失险、第三者责任保险、盗抢险、不计免赔险等主要险种。对于玻璃险等特别险种是不包含其中的,投保人要了解每个险种的承保范围才能按需投保。

误区三:2万元以下交强险都可赔

交强险的赔偿是按照项目计算的,122000元的限额不是所有的损失费用的简单相加。

《车险改革终于出炉,这些都可以赔了,记住不吃亏》由河南新闻网-豫都网提供,转载请注明出处:http://auto.yuduxx.com/news/268826.html,谢谢合作!

豫都网版权与免责声明

1、未经豫都网(以下简称本网)许可,任何人不得非法使用本网自有版权作品。

2、本网转载其他媒体之稿件,以及由用户发表上传的作品,不代表本网赞同其观点和对其真实性负责。

3、如因作品版权和其它问题可联系本网,本网确认后将在24小时内移除相关争议内容。